Sintesi* leggi il pdf

L’obiettivo di questo articolo è osservare più da vicino l’attività del meccanismo europeo di stabilità (MES), attraverso due schemi contabili: lo stato patrimoniale e il conto profitti e perdite, i cui contenuti sono stati estratti dalle varie relazioni annuali pubblicate dall’organizzazione intergovernativa. Il MES ha avuto come obiettivo di fornire prestiti di primo soccorso ai paesi che hanno perso l’accesso al mercato finanziario a tassi di interesse ragionevoli e sostenibili. Per raggiungere il suo scopo, il MES raccoglie fondi attraverso l’emissione di strumenti finanziari, nonché titoli di debito a medio e lungo termine.

Abstract

The article’s goal is to look deeply the activity European Stability Mechanism (ESM), through two accounting schemes available the balance sheet and the profit and loss account, the contents of which were extracted from the annual report published by the intergovernmental organization that contains a description of it. The MES aim to provide first aid loans to countries that have lost access to the financial market at reasonable and sustainable interest rates. To achieve its goal, the MES raises funds by issuing financial instruments, as well as medium- and long-term debt.

1. Introduzione

Il meccanismo europeo di stabilità (MES), nato nel 2012, ha sede in Lussemburgo ed è una organizzazione intergovernativa dell’Eurozona introdotta dall’art.136 del Trattato sul funzionamento dell’UE (TFUE) “Gli Stati membri la cui moneta è l’euro possono istituire un meccanismo di stabilità da attivare ove indispensabile per salvaguardare la stabilità della zona euro nel suo insieme” con lo scopo di andare in aiuto dei Paesi in difficoltà economica.

In Italia con la legge 23 luglio 2012, n. 116 si autorizza il Presidente della Repubblica alla ratifica ed esecuzione del Trattato che istituisce il Meccanismo europeo di stabilità (MES).

Il MES, quale pilastro dell’area euro per la stabilità della nuova governance economica europea, ha quindi avuto come obiettivo di fornire prestiti di primo soccorso ai paesi che hanno perso l’accesso al mercato finanziario a tassi di interesse ragionevoli e sostenibili.

In cambio però, ai paesi beneficiari è stato richiesto una rigorosa condizionalità: da un lato attuare i programmi di aggiustamento macroeconomico per ridurre in modo significativo i costi medi unitari del lavoro, per permettere di rafforzare la loro competitività; e dall’altro garantire l’attuazione delle riforme strutturali e il consolidamento del bilancio pubblico (come il taglio della spesa pubblica, l’aumento delle tasse, nuovi leggi sul lavoro nazionalizzazione o privatizzazione di enti, pensioni stipendi pubblici etc.).

La procedura di attivazione del MES permette ad uno Stato Membro in difficoltà di avanzare la richiesta di assistenza al presidente del consiglio dei governatori del fondo, il MES collabora con la Commissione Europea e la BCE per garantire la piena coerenza con il quadro per il coordinamento delle politiche economiche per determinare lo stato di salute del paese che ha chiesto aiuto e valutare il suo fabbisogno finanziario.

Ad esempio per l’assistenza finanziaria ne hanno già beneficiato di questo meccanismo la Grecia con 61,9 miliardi di euro, la Spagna con 41,3 miliardi di euro e infine Cipro con 6,3 miliardi di euro in linea con la missione del MES di fornire tassi agevolati ai paesi dell’area dell’euro che vivono gravi problemi di finanziamento.

Per fornire un sostegno alla stabilità finanziaria è stato conferito al MES il potere di raccogliere fondi con l’emissione di strumenti finanziari. Con riferimento alle banche, la riforma in atto stabilisce che il MES, una volta istituito il meccanismo unico di vigilanza del sistema creditizio, abbia facoltà di ricapitalizzare direttamente gli istituti bancari (attualmente il MES può erogare un sostegno diretto soltanto agli Stati Membri).

L’istituto intergovernativo è gestito: da un “board of Governors” costituito dai ministri finanziari dell’area euro e il cui presidente attualmente è il portoghese Mario Centeno presidente dell’Eurogruppo; un “board of directors” i cui membri vengono scelti dai ministri dell’economia e finanze dei vari paesi e un direttore generale[1] il tedesco Klaus Regling che gestisce gli affari correnti del MES seguendo le indicazioni del board of directors. Partecipano come osservatori anche il presidente della BCE e il Commissario Europeo agli Affari Economici (attualmente l’incarico è ricoperto da Paolo Gentiloni).

L’attuale trattato prevede che il consiglio dei governatori adotta decisioni di comune accordo in merito alla cancellazione del fondo per la riserva di emergenza e il reintegro del suo contenuto al fondo di riserva e/o al capitale versato e all’emissione di nuove quote a condizioni diverse da quelle emesse alla pari.

I documenti contabili (visione contabile del MES) basilari di una banca qualsiasi sono lo Stato patrimoniale, il Conto economico e la Nota integrativa; ma rappresentano comunque documenti obbligatori il Conto delle variazioni del patrimonio netto, il Rendiconto finanziario e la Relazione degli amministratori sulla gestione.

2. Lo Stato Patrimoniale del MES

La relazione annuale pubblicata dall’organizzazione intergovernativa contiene una descrizione delle politiche, delle attività, dei rendiconti finanziari e degli sviluppi economici del MES inoltre, una relazione del revisore esterno e una relazione del Collegio dei revisori.

Dalla sintetica relazione, nominata “ESM Annual Report”, è stato possibile tracciare una fotografia sull’operatività dell’ente.

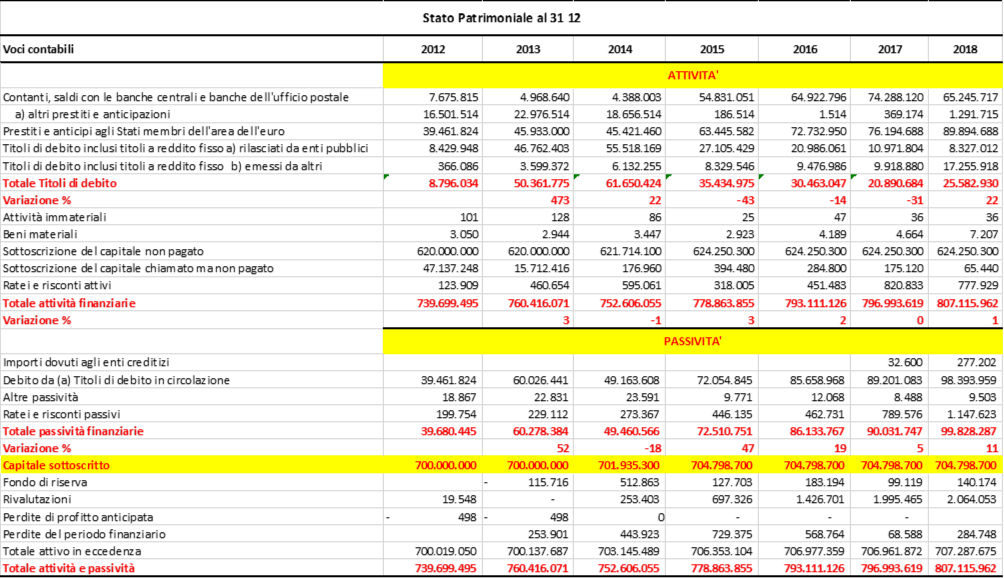

Nello stato patrimoniale all’attivo ci sono gli impieghi delle risorse finanziarie mentre nel passivo, sono riportate tutte le forme di finanziamento, cioè la raccolta di risorse e le voci del patrimonio, cioè il finanziamento da parte dei paesi membri: capitale sociale, riserve e utile o perdita d’esercizio (Tavola 1).

Il MES emette titoli con la garanzia degli Stati Membri che ne fanno parte e per questo è in grado di raccogliere sui mercati finanziari fino a 700 miliardi di euro in rapporto al loro peso economico di partecipazione al MES.

L’Italia, che detiene quasi il 18% della quota per la parte di sottoscrizione del capitale rispetto ai 125 miliardi di euro complessivi dovuti, ha sostenuto un costo di emissione caratterizzato dagli interessi passivi pagati sul debito pubblico (in un precedente articolo si è stimato il costo del denaro sostenuto in 237 milioni di euro per coprire il capitale versato dall’Italia nel 2013).

Del capitale sottoscritto l’89% (624 miliardi di euro) non è stato ancora pagato dai Paesi Membri, tra le passività finanziarie la cifra più consistente è quella relativa ai 98 miliardi di euro di titoli di debito in circolazione, un miliardo è l’importo raggiunto per ratei e risconti passivi. Nella voce “ratei e risconti” attivi sono riportati gli interessi maturati (nel 2018 sono riportati 777,9 milioni di euro).

Nel 2015 si evidenzia che tra le attività aumenta di 50 miliardi di euro il contante con le banche centrali e gli uffici postali e della stessa cifra si incrementa la quota dei prestiti e anticipi agli Stati Membri dell’area dell’euro.

Tavola 1 – Stato Patrimoniale del Meccanismo Europeo di Stabilità. Anni 2012 – 2018, migliaia di euro

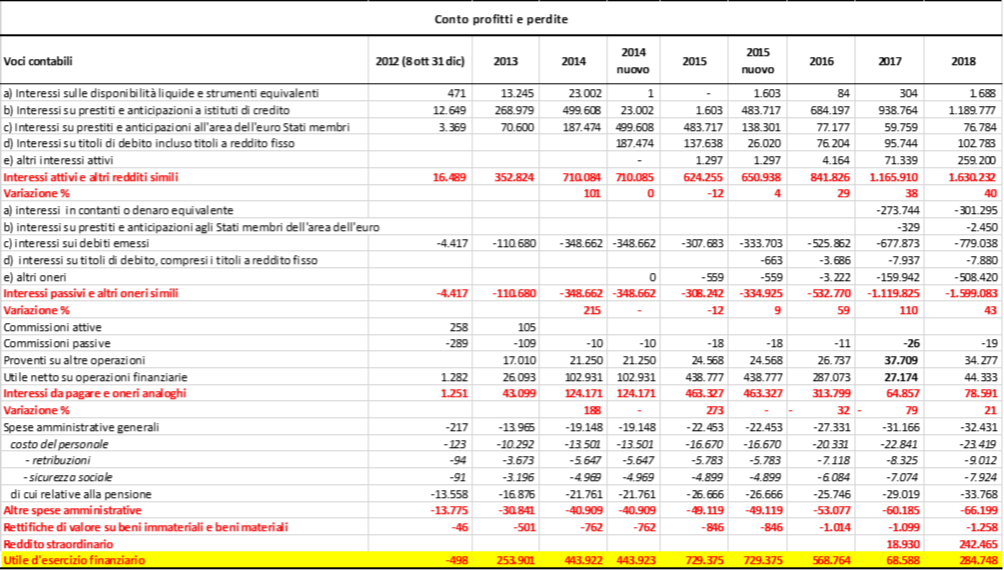

3. Il Conto profitti e perdite del MES

Nel conto profitti e perdite si può conoscere la struttura dei costi sostenuti dall’organizzazione intergovernativa per spese amministrative e del personale per 60 milioni di euro, del 115% in 5 anni si è incrementata la spesa di gestione, l’effetto positivo degli interessi attivi, di 1,6 miliardi di euro, si annulla per coprire l’importo degli interessi passivi da corrispondere.

Nel 2017 gli interessi da pagare sui debiti sono aumentati del 110%. Il MES ha contratto tutto l’utile nel 2017 per sostenere i costi del personale, per derivati e immobilizzazioni. E da qui che nel report giustificano l’incremento del costo del personale per migliorare i conti. Anche i tassi di cambio sono stati sfavorevoli ma questo avrebbero dovuto metterlo in conto nei prestiti, ma dai report non è chiara la motivazione dell’assenza di un rischio cambio che ha determinato queste maggiori perdite.

L’aumento degli oneri finanziari netti sui debiti emessi e sui derivati è stato interamente assorbito dall’aumento degli interessi attivi sui prestiti, il decremento di 500 milioni è principalmente dovuto agli interessi negativi addebitati su disponibilità liquide in quanto da febbraio 2017, al MES viene addebitato un interesse negativo (-0,40% annuo) sulle disponibilità liquide presso le banche centrali nazionali e dal risultato netto inferiore realizzato dalle vendite di titoli di debito.

Per avere un quadro più esaustivo occorrerebbe avere la nota integrativa integrale per permettere una lettura più approfondita di tutte le operazioni contenute nello stato patrimoniale e nel conto economico e per rendere trasparenti le operazioni finanziarie e tutte le informazioni sui fatti di gestione dell’organizzazione.

Tavola 2 – Conto profitti e perdite del Meccanismo Europeo di Stabilità. Anni 2012 – 2018, migliaia di euro

Conclusioni

L’art. 123 dei Trattati vieta agli Stati Membri (e alla BCE) di ‘salvare’ paesi in difficoltà mentre la riforma del MES prevede il ‘salvataggio’ di interi paesi rispettando le procedere per avviare la ristrutturazione del debito del paese interessato contraendo il valore dei titoli del debito pubblico (c.d. ‘haircut’). Ma se la difficoltà di un paese non è imputabile dal proprio comportamento non virtuoso ma piuttosto da un evento eccezionale come può essere una “pandemia” da corona virus con l’ingente impatto economico negativo che ne deriva, allora i paesi più indebitati, tra cui l’Italia, possono chiedere linee di credito precauzionali del MES anche senza bisogno di sottoscrivere un accordo dettagliato di riforme impopolari.

Alcune riflessioni su questo tema andrebbero fatte prima di sottoscrivere il trattato soprattutto per garantire la stabilità e l’Unione Europea.

- Bisogna eliminare la prospettiva di lucro dei grandi speculatori, con un maggior guadagno in termini di interessi, dei paesi in difficoltà soprattutto per eventi eccezionali.

- Bisogna fermare chi scommette contro il paese in difficoltà spingendolo verso la soglia di “non ritorno”.

Nessuno poi si è posto il problema di chiedere una maggiore trasparenza dei comportamenti gestionali dall’organizzazione intergovernativa, che solo attraverso la redazione esaustiva dei documenti contabili, magari resi disponibili nelle principali lingue europee (francese, spagnolo, italiano e tedesco), permetterebbe di catturare una maggiore fiducia dei popoli europei. La trasparenza nella redazione dei documenti contabili del MES è fondamentale per monitorare le attività svolte dall’ente.

A maggior ragione si deve pretendere una maggiore trasparenza se, con la riforma del MES, si prevede[2] di fornire garanzia, in aiuto alle banche, con la possibilità con il backstop al Fondo di Risoluzione comune delle banche (“SRF” the Single Resolution Fund) finanziato dalle stesse banche europee utilizzando gli accantonamenti derivanti dai contributi delle banche dell’area Euro, per aiutare gli istituti finanziari in difficoltà[3].

Il MES può rappresentare un importante strumento di solidarietà europea se lo scopo della riforma è aiutare i popoli.

*le opinioni espresse nel presente articolo non impegnano l’Istituto di appartenenza a cura di Monica Montella, Ricercatrice in campo economico e di contabilità nazionale presso l’Istat e Professoressa a contratto di Economia presso la Facoltà di Medicina e Psicologia Università La Sapienza di Roma

Note

[1] Con la riforma del MES si prevede che il direttore generale e il personale del MES saranno responsabili solo del MES e devono essere completamente indipendenti nell’esercizio delle loro funzioni.

[2] Vi sono 4 allegati al nuovo trattato che costituiscono parte integrante dello stesso: 1) Allegato I: Modello di contribuzione del MES 2) Allegato II: Sottoscrizioni al capitale sociale autorizzato; 3) Allegato III: criteri di ammissibilità per l’assistenza finanziaria prudenziale del MES; 4) Allegato IV: criteri per l’approvazione dei prestiti e delle erogazioni nell’ambito del meccanismo di sostegno.

[3] Qualsiasi controversia tra i membri del MES può essere direttamente presentata alla Corte di giustizia dell’Unione area euro per il rispetto della condizione della permanenza del quadro giuridico al fondo di risoluzione bancaria di cui all’articolo 18° del nuovo trattato MES.

Bibliografia

Rapporto annuale – ESM Annual Report 2018 ESM Annual Report 2017 ESM Annual Report 2016 ESM Annual Report 2015 ESM Annual Report 2014 ESM Annual Report 2013 ESM Annual Report 2012

Montella M. (2015) “Quanto ci costa il meccanismo di stabilità europeo”, pubblicato su economiaepolitica e ripreso da il fatto quotidiano.it il 20 aprile 2015.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: http://www.monicamontella.it/

– RSS ——> Follow these topics: contabilità nazionale ed europea, politica, trasparenza, Unione Europea

Follow

Follow e-mail

e-mail comments feed

comments feed