Leggi l‘analisi e la proposta di delibera di indirizzo per implementare l’utilizzo di indicatori in fase di bilancio per assegnare e redistribuire in maniera oggettiva le risorse finanziarie ai Municipi di Roma Capitale. Esito votazione Bocciata

L’analisi dell‟allocazione delle risorse all‟interno dei singoli municipi è necessaria, soprattutto in un’ottica di decentramento amministrativo, per conseguire un risultato generale di razionalizzazione e di efficientamento della spesa.  I municipi, dopo l’approvazione nel 2014 del piano di rientro (articolo 16 legge 2 maggio 2014, n. 68) per Roma Capitale, avrebbero dovuto dare indicazioni dettagliate rispetto ai fabbisogni economici legati a fondi insufficienti per l’erogazione dei vari servizi cui i Municipi sono chiamati a provvedere. I fondi dovrebbero essere distribuiti, nel rispetto del piano di rientro, in maniera equa e rispettando le esigenze di ogni Municipio, in base a criteri ben precisi che tengano conto, utilizzando gli indicatori di riferimento, dell’estensione territoriale, della densità di popolazione, delle caratteristiche demografiche, sociali, economiche dei suoi abitanti.In quest’ottica le strutture territoriali di

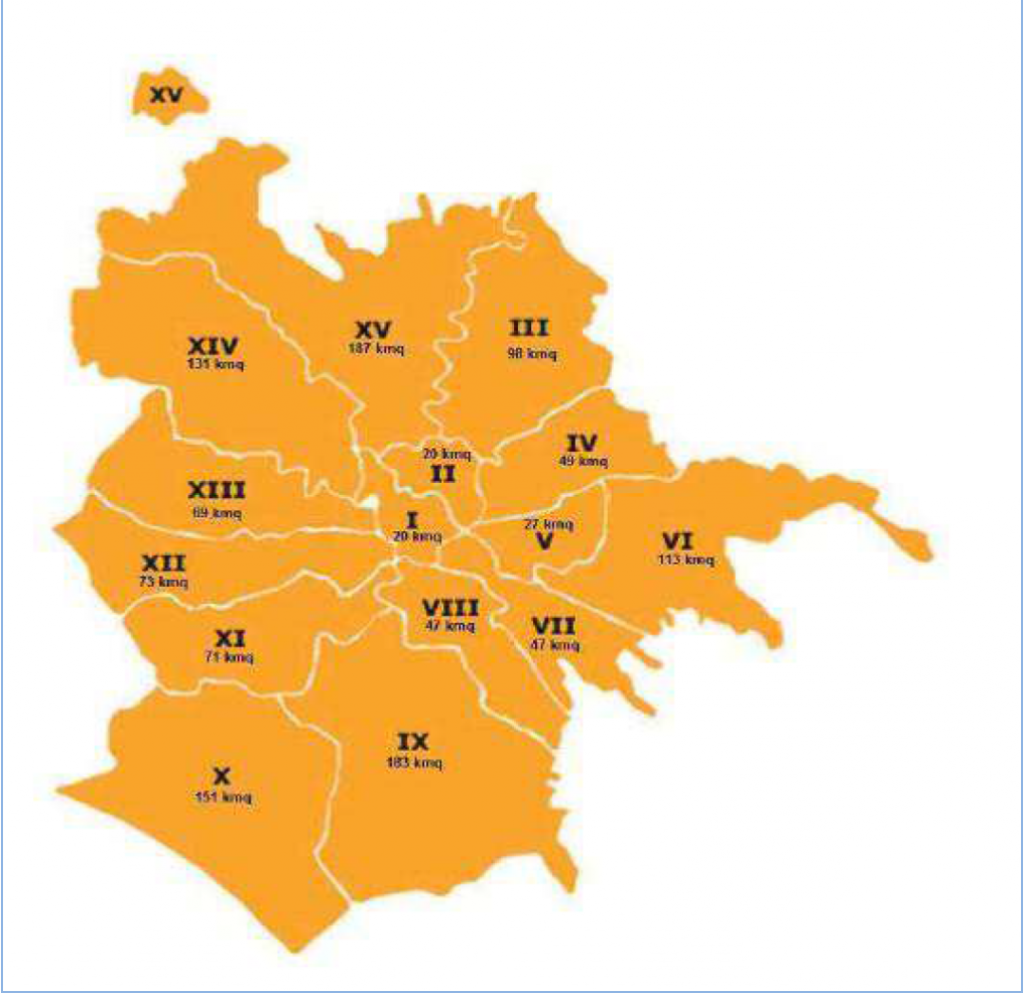

I municipi, dopo l’approvazione nel 2014 del piano di rientro (articolo 16 legge 2 maggio 2014, n. 68) per Roma Capitale, avrebbero dovuto dare indicazioni dettagliate rispetto ai fabbisogni economici legati a fondi insufficienti per l’erogazione dei vari servizi cui i Municipi sono chiamati a provvedere. I fondi dovrebbero essere distribuiti, nel rispetto del piano di rientro, in maniera equa e rispettando le esigenze di ogni Municipio, in base a criteri ben precisi che tengano conto, utilizzando gli indicatori di riferimento, dell’estensione territoriale, della densità di popolazione, delle caratteristiche demografiche, sociali, economiche dei suoi abitanti.In quest’ottica le strutture territoriali di  Roma Capitale sono passati da 19 a 15[1]. La Giunta Capitolina[2], ha poi precisato i confini dei 15 Municipi, definendone i rispettivi territori[3].

Roma Capitale sono passati da 19 a 15[1]. La Giunta Capitolina[2], ha poi precisato i confini dei 15 Municipi, definendone i rispettivi territori[3].

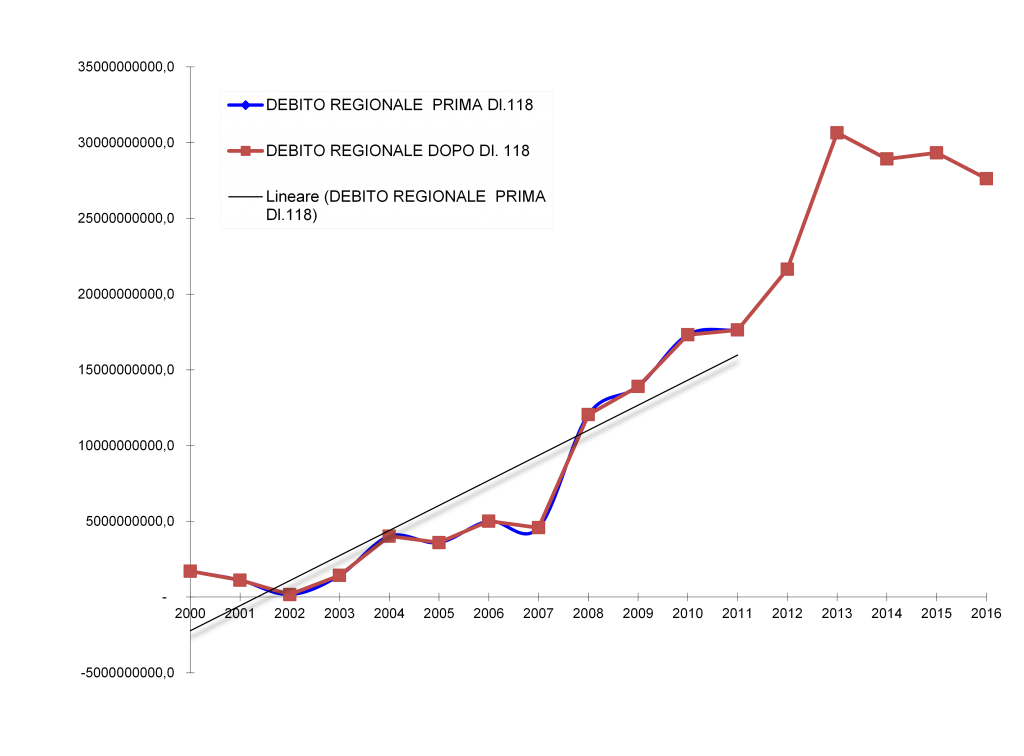

Nel 2016 si è registrata una spesa corrente di Roma Capitale per abitante di 1.460 euro di cui 991 euro è stata destinata in particolare per l’acquisto di beni e servizi. Una piccola quota, pari a 79 euro in media per abitante è stata assegnata ai municipi per la gestione dei servizi, con l’importo più alto nel municipio XIII con 107 euro procapite e con un importo più basso nel terzo e quarto municipio con soltanto 64 euro procapite. La disomogeneità finanziaria territoriale va quindi analizzata in maniera approfondita al fine di correggere eventuali distorsioni nell’allocazione delle risorse finanziarie sul territorio nel rispetto dell’autonomia amministrativa finanziaria e gestionale di cui godono i municipi e soprattutto nel rispetto del piano di rientro (articolo 16 legge 2 maggio 2014, n. 68). Continua a leggere→

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte:

http://www.monicamontella.it/

- RSS ------> Follow these topics: Approfondimenti Roma Capitale, articoli tematici dinamici, OPEN DATA, politica, ROMA CAPITALE, trasparenza

Follow

Follow e-mail

e-mail comments feed

comments feed

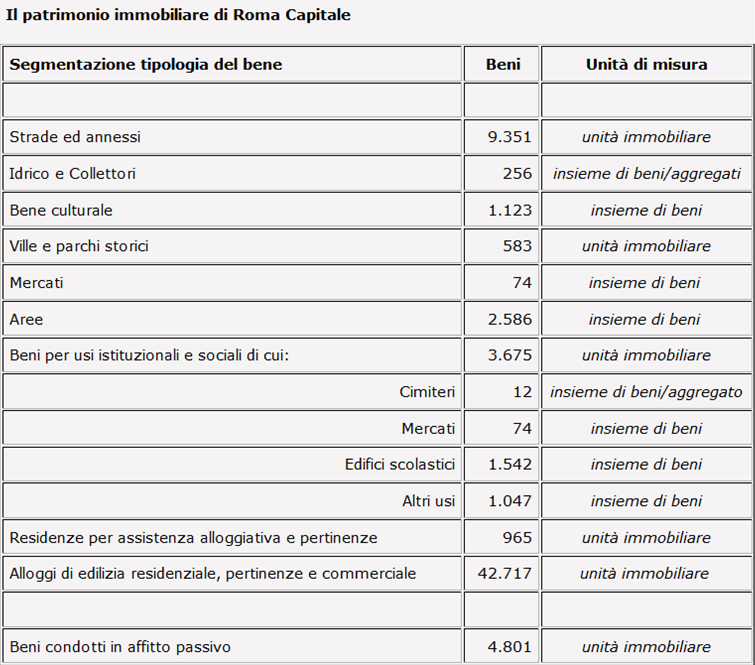

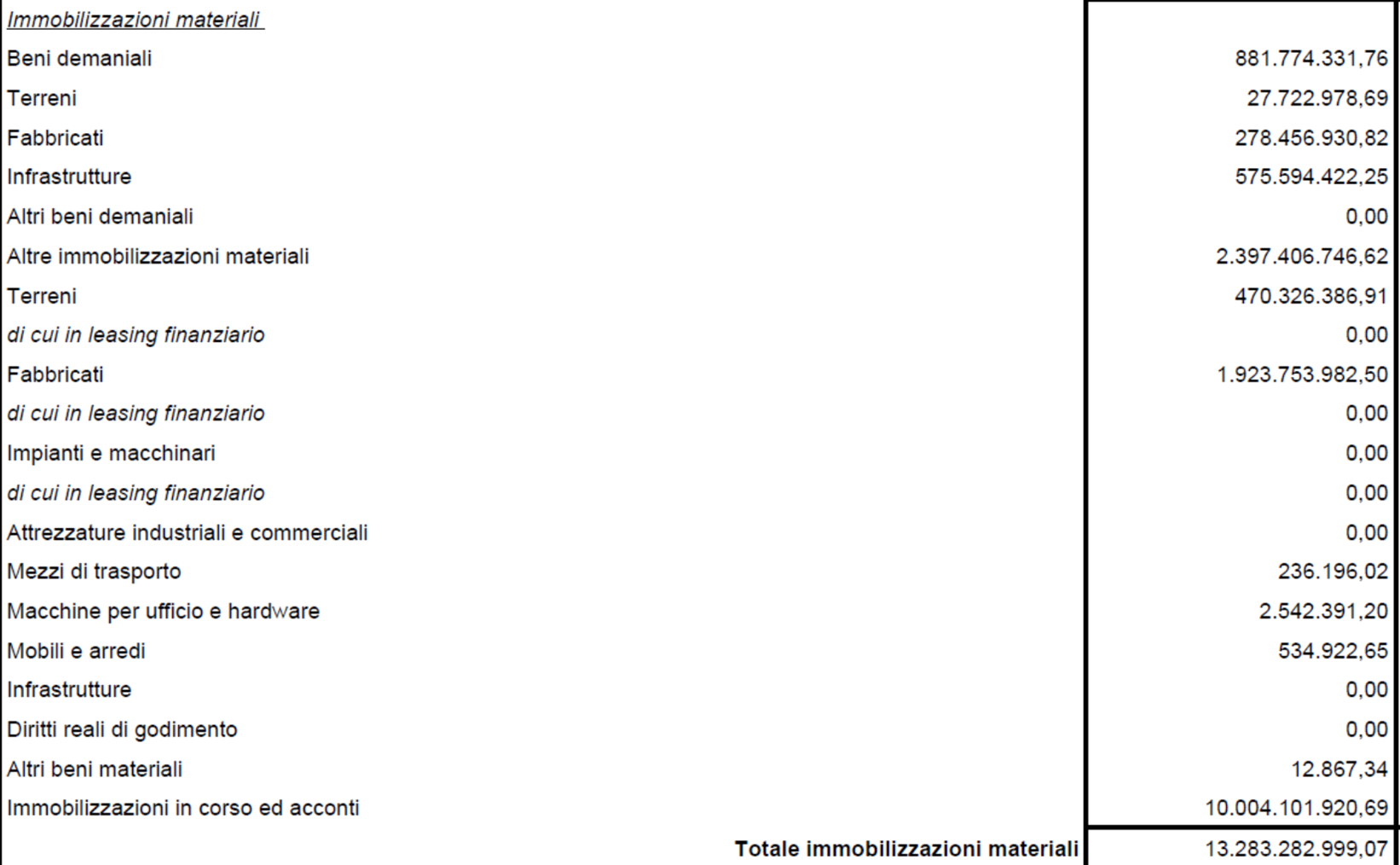

Fonte: Comune di Roma, amministrazione trasparente, Beni immobili e gestione patrimonio

Fonte: Comune di Roma, amministrazione trasparente, Beni immobili e gestione patrimonio

{kind=link}

{kind=link}

{kind=link}