Le misure adottate per contenere il contagio dal coronavirus (Covid-19) stanno provocando gravi danni economici agli enti locali, le cui conseguenze impatteranno sui bilanci 2020 sia per effetto delle mancate entrate dovute alla contrazione dell’attività economica sul territorio locale sia per le maggiori uscite necessarie per fronteggiare l’emergenza dell’epidemia.

Secondo un articolo del Sole 24 Ore, per il 2020 “i Comuni rischiano un buco di almeno 3 miliardi di euro”, a causa di una riduzione generalizzata che riguarda sia le entrate tributarie (addizionale comunale Irpef, Tari, imposta di soggiorno[1]) che quelle extratributarie (mense scolastiche, asili nido, canone per l’occupazione suolo pubblico, soste a pagamento, contravvenzioni al codice della strada, cartellonistica stradale, canone degli impianti sportivi, musei, teatri, etc.)[2]. Per le Regioni, invece, va sicuramente messo in conto la flessione dell’Irap e delle addizionali regionali sull’Irpef.

Le maggiori spese derivanti dal Covid-19 impattano in misura minore sui Comuni (rafforzamento del controllo del territorio[3], sanificazione delle scuole e luoghi pubblici, ecc.) rispetto alle regioni, ai quali è affidata la gestione del servizio sanitario (e per la quale sono anche previste misure finanziarie di sostegno).

Si può sintetizzare che le maggiori conseguenze del Covid-19 sui bilanci degli enti locali per il 2020, riguarderanno in misura maggiore la carenza delle entrate e più marginalmente la spesa corrente straordinaria che le riguarderà (non finanziata dallo Stato centrale).

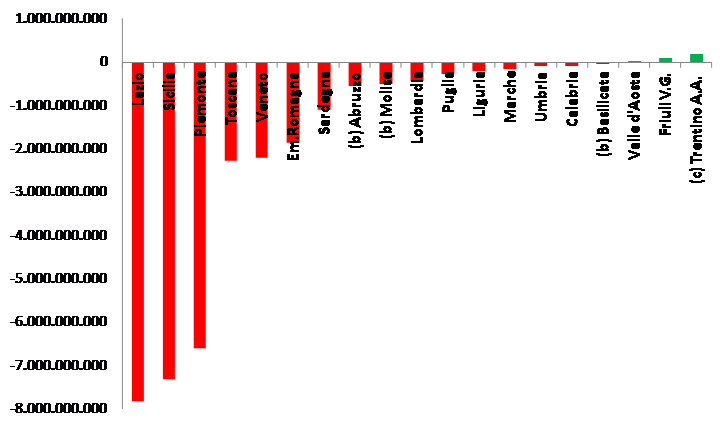

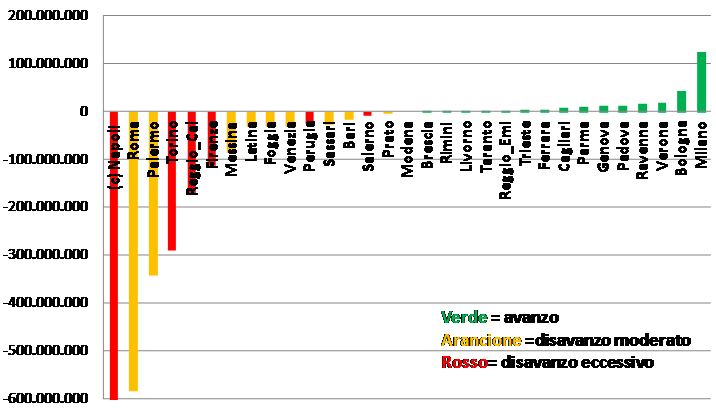

La condizione finanziaria attuale degli enti locali non è affatto solida e non è per niente omogenea, né per le Regioni (figura 1), né per i Comuni (figura 2). In assenza di dati da analizzare si può ipotizzare che analoga situazione – se non peggiore – si riscontri nelle Città metropolitane e nelle Province che, dopo l’entrata in vigore della Legge 56/2014 (Riforma Del Rio), hanno progressivamente perduto funzioni e risorse finanziarie.

Figura 1 – Regioni(a), avanzo (+) o disavanzo (-) di amministrazione – rendiconto 2018(b) (euro)

(a)Manca la Campania che ancora deve approvare il rendiconto 2017; (b)Abruzzo, Molise, Basilicata 2017; (c) la sanità è gestita dalle Province autonome di Trento e Bolzano

(a)Manca la Campania che ancora deve approvare il rendiconto 2017; (b)Abruzzo, Molise, Basilicata 2017; (c) la sanità è gestita dalle Province autonome di Trento e Bolzano

Figura 2 – Comuni(a), avanzo(+) o disavanzo (-) di amministrazione(b) – rendiconto 2018 (euro)

(a)31 Comuni con maggior numero di residenti, manca Catania che è in dissesto finanziario; (b)in caso di disavanzo si distingue tra ‘moderato’ (arancione) quando il risultato di amministrazione è positivo e superiore alla somma del Fondo crediti di dubbia esigibilità e del Fondo anticipazioni liquidità ed ‘elevato’(rosso) in caso contrario; (c) il disavanzo di Napoli è stato di 1,625 miliardi di euro ed eccede la scala del grafico

L’avanzo/disavanzo deriva dall’elaborazione del risultato di amministrazione[4], uno degli aggregati contabili previsti dal sistema armonizzato dei bilanci degli enti locali. Se la parte disponibile è positiva si ha un avanzo, in caso contrario un disavanzo che deve essere assorbito negli anni[5].

Stando alla fotografia scattata sulla situazione contabile del 2018, quasi tutte le Regioni sono in disavanzo (più o meno elevato), mentre per i Comuni la situazione è più articolata, evidenziandosi una deficitarietà di una parte dell’Italia, principalmente centro-sud, mentre un’altra parte dei Comuni è in avanzo, anche se di importo limitato, e sono concentrati principalmente al nord[6].

I rendiconti per il 2019 ancora non sono stati approvati, ma la situazione finanziaria non dovrebbe essere cambiata di molto. Quindi, è altrettanto ipotizzabile che, con l’emergenza Covid-19, anche per quegli enti locali che disponevano di una quota libera dell’avanzo di amministrazione, la vedranno prosciugarsi nel 2020, nonostante le minori uscite in conto capitale[7]. Senza contare, poi, i maggiori deficit delle società controllate e partecipate che si riflettono sui bilanci consolidati degli enti.

La prima e immediata conseguenza dell’epidemia, è una intensa e diffusa crisi di liquidità, per fare fronte alle spese indifferibili (prime tra tutte il pagamento degli stipendi dei dipendenti degli enti locali). Molti Comuni e Regioni potrebbero trovarsi già in questa situazione; di norma si fa ricorso ad anticipazioni di liquidità da parte dell’istituto di credito che gestisce la tesoreria, ma questo provocherà un aggravio di spesa per interessi passivi, che può e deve essere assolutamente evitato.

La costruzione degli interventi a supporto degli enti locali[8], non tiene conto dell’effettiva portata dell’emergenza sanitaria e non affronta il problema principale delle minori entrate, che potrebbero causare un disavanzo generalizzato di tutti gli enti locali per il 2020. Lo sblocco immediato dei trasferimenti ordinari dallo Stato centrale agli enti locali, che spesso accusano ritardi ingiustificabili, potrebbe fornire un po’ di liquidità utile a tamponare la situazione.

Chiedere agli enti locali il rispetto degli equilibri di bilancio, a fronte di uno sforamento di deficit già previsto a livello nazionale, ben oltre la soglia del 3% del Patto di Stabilità, non sembra neanche coerente.

Per salvaguardare gli equilibri finanziari degli enti ed evitare di scardinare il processo di rientro avviato dal 2016 con la transizione alla contabilità armonizzata, è necessario quindi garantire: da un lato alle Regioni i finanziamenti diretti per la sanità, monitorando le spese affrontate[9]; dall’altro mettere in sicurezza i conti dei Comuni, Province e Città metropolitane con un Fondo straordinario di solidarietà per coronavirus (che l’Anci quantifica in un miliardo di euro per il primo semestre[10]) da gestire con la massima trasparenza ma soprattutto erogando tempestivamente le risorse finanziarie di cui gli enti locali necessitano.

(*) Monica Montella, Ricercatrice in campo economico e di contabilità nazionale presso l’Istat e Professoressa a contratto di Economia presso la Facoltà di Medicina e Psicologia Università La Sapienza di Roma

(**) Franco Mostacci, Ricercatore senior in campo statistico-economico presso l’Istat e Giornalista pubblicista

[1] La Confturismo-Confcommercio il 4 marzo scorso ha stimato 31 milioni in meno di presenze in Italia nel primo semestre 2020 per una perdita di 7,4 miliardi di euro. Da allora la situazione è sicuramente peggiorata.

[2] Per Roma Capitale si aggiunge l’addizionale Irpef e addizionale commissariale sui diritti di imbarco aeroportuale che sono versati nella misura di 200 milioni l’anno quale contributo alla gestione commissariale per il ripiano del debito storico precedente al 2008.

[3] L’articolo 115 del Dl 18/2020 prevede uno stanziamento di 10 milioni di euro per le maggiori prestazioni di lavoro straordinario della polizia locale e per l’acquisto di dispositivi di protezione individuale, da ripartire con decreto del Ministero degli Interni.

[4] Il risultato di amministrazione è pari al fondo cassa alla fine dell’esercizio al quale si sommano i residui attivi e si sottraggono i residui passivi e il fondo pluriennale vincolato (di parte corrente e in conto capitale). A sua volta il saldo finale di cassa è pari al saldo iniziale di cassa maggiorato delle entrate (su residui attivi iniziali e accertamenti di competenza) e diminuito delle uscite (su residui passivi iniziali e impegni di competenza) dell’esercizio. Il risultato di amministrazione può essere scomposto nella parte accantonata (relativa alle riserve), in quella vincolata (utilizzata per le finalità a cui erano state inizialmente destinate le risorse), destinata a investimenti e disponibile (ottenuta per differenza).

[5] Per i Comuni, il disavanzo rilevato nel 2014 è ripianato con rate costanti in 30 esercizi, a decorrere dall’esercizio 2015, iscrivendo il rateo annuale con segno negativo nel risultato di gestione. La regola dell’assorbimento trentennale non si applica ai Comuni in pre dissesto o dissesto per i quali vige il piano di riequilibrio.

[6] A fine dicembre 2017, “il totale dei risultati di amministrazione (su scala nazionale) assumeva nello stesso periodo valore positivo (sebbene esistesse una percentuale di risultati di amministrazione complessivi negativi presentati da alcuni enti, ma di importo comunque esiguo). Più consistente era la quota di avanzi disponibili negativi (che ricordiamo implica una situazione di bilancio in disavanzo per l’ente), seppur fatto registrare da un numero di enti minoritario (1.300 enti, di cui 1.287 Comuni, erano in disavanzo); mentre gli enti con avanzo disponibile positivo erano 6.155. Quanto alla distribuzione geografica, circa metà dell’importo dell’avanzo spendibile complessivo si concentra nelle regioni del Nord” (Bdap, Enti territoriali, cosa sono e come funzionano gli avanzi spendibili? – maggio 2019).

[7] Gli articoli 111 e 112 del Dl 18/2020 prevedono, rispettivamente per regioni a statuto ordinario ed enti locali, la sospensione per il 2020 della quota capitale dovuta per mutui in essere concessi dalla Cassa Depositi e Prestiti.

[8] L’articolo 109 del Dl 18/2020 (cosiddetto Cura Italia), prevede che gli enti locali, limitatamente all’esercizio finanziario 2020, possano utilizzare la quota libera dell’avanzo di amministrazione per le spese correnti di urgenza derivanti dal Covid-19, fatta salva la copertura dei debiti fuori bilancio e del rispetto degli equilibri di bilancio. Per i Comuni è anche previsto l’utilizzo dei proventi delle concessioni edilizie e delle sanzioni in materia edilizia. L’utilizzo da parte dei Comuni per spesa corrente anche dei proventi delle concessioni edilizie e delle sanzioni in materia edilizia può rappresentare un vulnus, se in nome dell’emergenza si perseguisse la speculazione edilizia e il consumo di suolo, come già accade in molte realtà.

[9] Con il sistema dei pagamenti Siope si possono monitorare in tempo reale le spese straordinarie che gli enti stanno sostenendo durante l’epidemia da Coronavirus.

[10] Una proposta avanzata da Anci, ma non accolta dal Governo, prevedeva l’accantonamento al Fondo crediti di dubbia esigibilità al 60% (anziché il 95% previsto per il 2020), liberando risorse per svariati miliardi di euro (nel 2018 Roma Capitale aveva un Fcde di 3,6 miliardi euro, Milano e Napoli 2 miliardi ciascuno). La misura sarebbe iniqua perché andrebbe ad avvantaggiare i Comuni che in passato hanno accumulato residui attivi senza curarsi di riscuoterli.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: http://www.monicamontella.it/

– RSS ——> Follow these topics: Finanza pubblica, ricerca libera

Follow

Follow e-mail

e-mail comments feed

comments feed